Hier gibt es Infos und praktische Hilfestellung zu Themen rund um die Arbeitssituation im Filmtonbereich. Weitere Fragen beantworten wir gern im Rahmen unserer Möglichkeiten: office@film-ton.at.

BERUFSEINSTIEG AM FILMSET

Berufseinsteiger*innen Tonassistenz

Hier finden Originaltonmeister*innen eine aktuelle Liste mit Berufseinsteiger*innen für Set-Tonassistenz, die uns jeweils ein kurzes Erfahrungsprofil und ihre Kontaktdaten überlassen haben.

Bitte beachtet den unterschiedlichen Erfahrungsstand der einzelnen Bewerber*innen. Die Einträge in der Liste sind maximal ein Jahr alt und werden laufend aktualisiert.

Bewerbungsformular

Willst Du Berufserfahrung beim Set-Ton sammeln und Dich als zukünftige Tonassistenz präsentieren?

Dann fülle bitte diesen kurzen Fragebogen aus, füge Dein Foto ein und schicke ihn als Word Datei an office@film-ton.at, damit wir dich in die aktuelle Liste „Berufseinsteiger*innen Tonassistenz“ aufnehmen können. Bitte verstehe jedoch, dass wir keine Arbeitsvermittlung sind und diese Liste die persönliche Kontaktaufnahme zur Arbeitssuche in keinem Fall ersetzen kann. Du erklärst Dich einverstanden, dass Deine Kontaktdaten in der Folge öffentlich einsehbar sind.

BESCHÄFTIGUNG IN DER FILMINDUSTRIE

Welche Beschäftigungsformen gibt es?

In Österreich kann eine berufliche Tätigkeit in folgenden Formen ausgeübt werden:

- einer selbständigen Erwerbstätigkeit,

- einer unselbständigen Erwerbstätigkeit,

- als freier Dienstnehmer oder als

- Neuer Selbständiger ausgeübt werden.

Die Bestimmungen des Kollektivvertrages für Filmschaffende mit seinen ausformulierten Berufsbildern, sowie die geltenden arbeits- und sozialrechtlichen Bestimmungen sollten eindeutig klarstellen, in welcher Form der eigene Beruf ausgeübt werden kann. In der Filmwirtschaft mit ihren temporären und projektbezogenen Arbeitsverhältnissen ist allerdings die eindeutige Zuordnung einer gültigen Rechtslage für eine bestimmte Tätigkeit nicht immer möglich. Fallweise bleiben scheinbar sogar mehrere Optionen offen. Im Konfliktfall treffen dann in erster Instanz de facto die Krankenkassen und Finanzämter relevante Entscheidungen und im äußersten Fall bedarf es zur endgültigen Klärung des Erwerbsstatus eines langwierigen Gerichtsverfahrens

Um hier zumindest zu Beginn für Klarheit zu sorgen, haben wir im Folgenden versucht, die unterschiedlichen Beschäftigungsformen, sowie ihre Vor- und Nachteile aufzulisten.

Eine gute Übersicht (samt tabellarischer Vergleichsmöglichkeit) über die unterschiedlichen Erwerbsformen bietet auch das Positionspapier zur Erwerbstätigkeit der Wirtschaftskammer Österreich. Vertiefende Informationen gibt es weiters auf den Webseiten der Arbeiterkammer und der Wirtschaftskammer .

Unselbständige Erwerbstätigkeit

Un- oder nichtselbständige Erwerbstätigkeit liegt dann vor, wenn ein Arbeitnehmer mittels eines Dienstvertrages bei einem Arbeitgeber angestellt wird. Ein solches Dienstverhältnis kann unbefristet oder befristet (zum Beispiel für die Dauer eines Projektes) abgeschlossen werden. In diesem Fall schuldet der Arbeitnehmer dem Arbeitgeber seine Arbeitskraft.

Im Einkommenssteuergesetz (EStG) heißt es: „Dies ist der Fall, wenn die tätige Person in der Betätigung ihres geschäftlichen Willens unter der Leitung des Arbeitgebers steht oder im geschäftlichen Organismus des Arbeitgebers dessen Weisungen zu folgen verpflichtet ist.“ Das Allgemeine Sozialversicherungsgesetz erklärt ähnlich lautend, dass ein Dienstverhältnis vorliegt „wenn die Beschäftigung in einem Verhältnis persönlicher oder wirtschaftlicher Abhängigkeit gegen Entgelt ausgeübt wird (§ 4 Abs. 2 ASVG).“

Ein unselbständiges Dienstverhältnis zeichnet sich in erster Linie dadurch aus, dass alle Abgaben, Sozialversicherungsbeiträge, Steuern etc. bereits vom Arbeitgeber abgeführt werden und dem Arbeitnehmer dadurch viel Buchhaltungsaufwand erspart wird. Weiters sind unselbständige Dienstnehmer automatisch kranken- pensions- und arbeitslosenversichert. Das heißt, sie haben im Falle von Arbeitslosigkeit Anspruch auf Arbeitslosengeld, bzw. andere Versicherungsleistungen.

Rechte und Pflichten von Arbeitgeber- und Arbeitnehmerseite sind in diesem Fall den Bestimmungen des Kollektivvertrages für Filmschaffende unterworfen, der jährlich zwischen der Gewerkschaft YOUNION (Sektion Film, Foto, Audiovisuelle Kommunikation) und Wirtschaftskammer (Fachverband Film- und Musikwirtschaft) abgeschlossen wird. Allerdings heißt es auch dort in §3 Abs2 : „Wenn in Gesamtbetrachtung der tatsächlich ausgeübten Beschäftigung die wesentlichen Merkmale einer selbstständigen Tätigkeit überwiegen, die gemäß den steuer-, arbeits- und sozialversicherungsrechtlichen Bestimmungen eine Tätigkeit auf Honorarbasis ermöglichen, können auch die im Mindestgagentarif genannten Berufsgruppen auf Basis eines Werkvertrags beauftragt werden.“

Die KV-Verhandlungspartner haben also auch hier keine eindeutige Festlegung getroffen und überlassen die Entscheidung über die anzuwendende Form des Dienstverhältnisses den Sozialversicherungsträgern. Hier zusammenfassend die wichtigsten Eigenschaften eines typischen Dienstverhältnisses auf nichtselbständiger Basis:

- Dauerschuldverhältnis: Der Arbeitnehmer schuldet für eine bestimmte Zeit oder auf Dauer seine (persönliche) Arbeitskraft.

- Weisungsgebundenheit: Der Arbeitnehmer muss den Anordnungen des Arbeitgebers Folge leisten.

- Organisatorische Eingliederung: Sie zeigt sich ua. in der Vorgabe von Arbeitszeit, Arbeitsort und Arbeitsmittel durch den Auftraggeber, sowie die unmittelbare Einbindung der Tätigkeit in betriebliche Abläufe des Arbeitgebers wie zB regelmäßige Teilnahme an Besprechungen.

- Fehlen des Unternehmerrisikos: Ein Unternehmerrisiko liegt insbesondere dann vor, wenn die Entlohnung von der erbrachten Leistung abhängt und mit der Tätigkeit verbundene Aufwendungen im Wesentlichen vom Auftragnehmer selbst getragen werden müssen. Bei einer im Wesentlichen gleichbleibenden monatlichen Entlohnung liegt kein Unternehmerrisiko vor!

Nur falls die genannten Kriterien für ein Dienstverhältnis nicht oder nicht überwiegend vorliegen, ist steuerlich von einer betrieblichen (selbständigen) Tätigkeit auszugehen!

Freier Dienstvertrag

Freie Dienstnehmer*innen verpflichten sich gegen Entgelt, einem Auftraggeber für bestimmte oder unbestimmte Zeit ihre Arbeitskraft zur Verfügung zu stellen, ohne sich in persönliche Abhängigkeit zu begeben. Freie Dienstnehmer*innen können überwiegend mit ihren eigenen oder mit den Betriebsmitteln des Auftraggebers arbeiten. Freie Dienstnehmer*innen haben keine Ansprüche aus arbeitsrechtlichen Bestimmungen (also keinen Anspruch auf Urlaub oder auf Krankenentgelt). Sehr wohl ist aber eine Kündigungsfrist einzuhalten. Der Auftraggeber hat eine*n freie*n Dienstnehmer*in bei der österreichischen Gesundheitskasse zur Sozialversicherung anzumelden, falls die Beschäftigung nicht durch eine andere Pflichtversicherung gedeckt ist.

Die persönliche Unabhängigkeit freier Dienstnehmer*innen zeigt sich

- in fehlenden Weisungsbindungen hinsichtlich Arbeitszeit, Arbeitsort und Verhalten bei der Arbeit,

- in fehlenden Kontrollbefugnissen des Auftraggebers und

- in einer fehlenden Einbindung bzw. Eingliederung in den Betrieb des Auftraggebers.

Mehr Infos zum Thema „freier Dienstvertrag“ bei der WKO und bei der Gewerkschaft Younion.

Abgrenzung zum Werkvertrag (= selbständig Erwerbstätige oder „neue Selbständige“)

Weil freie Dienstnehmer*innen ihre Arbeitskraft für bestimmte oder unbestimmte Zeit zur Verfügung stellen, besteht ihr Entgeltanspruch unabhängig vom Zustandekommen eines konkreten, den Vorstellungen des Auftraggebers entsprechenden Arbeitserfolges. Sie schulden ihre Arbeitskraft, die sie jedoch -wenn vereinbart- auch delegieren können.

Ein*e Werkunternehmer*in hingegen schuldet den vertraglich vereinbarten Arbeitserfolg. Tritt dieser nicht ein, besteht kein Anspruch auf den vereinbarten Werklohn. Werkunternehmer*innen können ihre Arbeit in jedem Fall an andere delegieren.

Selbständige Erwerbstätigkeit

Selbständige Erwerbstätigkeit liegt dann vor, wenn man aufgrund eines Werkvertrages anstelle eines Dienstvertrages tätig wird. In diesem Fall liegt kein Dauerschuldverhältnis vor, sondern ein Zielschuldverhältnis: der Arbeitnehmer schuldet dem Arbeitgeber die Erbringung einer Leistung.

Selbständige werden auf Basis eines Gewerbebetriebes oder als Neue Selbständige tätig und haben ihre Einkünfte im Rahmen einer Einkommenssteuererklärung zu versteuern. Dazu ist ein nicht unerheblicher buchhalterischer Aufwand notwendig, die Auflistung von Ein- und Ausgaben, die Errechnung von Umsatz und Gewinn, im Fall einer UID Nummer die Berechnung der Umsatzsteuerschuld und quartalsmäßiger Vorauszahlungen etc. Nähere Informationen gibt es auf den Webseiten der WKO und gv.at.

Für Kranken-, Pensions- und Unfallversicherung ist die SVS (Sozialversicherungsanstalt der Selbständigen) zuständig. Dort sind als Voraussetzungen für das Vorliegen einer selbständigen Erwerbstätigkeit folgende Kriterien angeführt:

- Sie sind aufgrund dieser Tätigkeit nicht bereits nach einer anderen Bestimmung pflichtversichert (z. B. nach dem Allgemeinen Sozialversicherungsgesetz – ASVG oder Freiberuflichen Sozialversicherungsgesetz – FSVG).

- Sie erzielen aus dieser Tätigkeit steuerliche Einkünfte aus Gewerbebetrieb und/oder Einkünfte aus selbständiger Arbeit

- Ihre Einkünfte liegen (inklusive allenfalls vorgeschriebener Sozialversicherungsbeiträge) über einem bestimmten Grenzbetrag.

Daraus ist abzuleiten, dass selbständige Erwerbstätigkeit nur dann vorliegen kann, wenn die Kriterien für eine unselbständige Erwerbstätigkeit NICHT erfüllt werden. Das heißt, als Selbständiger steht man in keinem Abhängigkeitsverhältnis zum Auftraggeber, verfügt über eigene Betriebsmittel mit denen die Leistung erbracht wird, ist zeitlich und räumlich unabhängig vom Arbeitgeber und ist auch nciht verpflichtet die Leistung persönlich zu erbringen. Man hat also auch das Recht sich vertreten zu lassen und die Leistung durch einen Dritten erbringen zu lassen!

Zur Frage ob diese Art der Erwerbstätigkeit besser mit oder ohne Gewerbeschein ausgeübt wird, sehen Sie bitte das entsprechende Kapitel weiter unten.

Neue Selbständige

Neue Selbständige sind Personen, die aufgrund einer betrieblichen Tätigkeit steuerrechtlich Einkünfte aus selbständiger Arbeit erzielen. Sie stehen dem Auftraggeber gegenüber demnach in einem Zielschuldverhältnis.

Die rechtliche Stellung des Neuen Selbständigen ist ausschließlich im Sozialversicherungsrecht geregelt. Es werden jene Personen in die Pflichtversicherung einbezogen, die aufgrund dieser Erwerbstätigkeit nicht schon nach anderen Bestimmungen (z.B. als Dienstnehmer, freier Dienstnehmer oder Gewerbetreibender) vom Anwendungsbereich eines Sozialversicherungsgesetzes erfasst sind.

Die Pflichtversicherung des Neuen Selbständigen umfasst die Pensions-, Kranken- und Unfallversicherung sowie die Selbständigenvorsorge.

Personenkreis

In der Praxis sind vor allem folgende Personen – sofern sie nicht ohnehin aufgrund dieser Erwerbstätigkeit pflichtversichert sind (z.B. als Dienstnehmer, freier Dienstnehmer,…) – als Neue Selbständige versichert:

- Selbständig Erwerbstätige, die mangels Wirtschaftskammermitgliedschaft nicht nach dem GSVG versichert sein können, wie Vortragende, Künstler, Sachverständige, Aufsichtsräte, Journalisten, Schriftsteller und Personen, die Gesundheitsberufe selbständig ausüben (Krankenpfleger, Hebammen, etc.),

- freie Dienstnehmer; die sich wesentlicher eigener Betriebsmittel bedienen,

- „Werkvertragsnehmer“ ohne Wirtschaftskammermitgliedschaft, also Personen, die nicht im Rahmen eines Dienstverhältnisses tätig sind, sondern sich zur Herstellung eines Werkes oder zur Herbeiführung eines Erfolges verpflichtet haben,

Weiterführende Informationen dazu sind auf der Webseite der WKO abrufbar.

Fazit – Die Qual der Wahl

Man sollte glauben, der Gesetzgeber hätte für Klarheit gesorgt, welches Beschäftigungsverhältnis für welche Erwerbstätigkeit zur Anwendung zu bringen ist. Hat er aber leider nicht. Sogar der Kollektivvertrag der Filmschaffenden hält fest

„Wenn in Gesamtbetrachtung der tatsächlich ausgeübten Beschäftigung die wesentlichen Merkmale einer selbstständigen Tätigkeit überwiegen, die gemäß den steuer-, arbeits- und sozialversicherungsrechtlichen Bestimmungen eine Tätigkeit auf Honorarbasis ermöglichen, können auch die im Mindestgagentarif genannten Berufsgruppen auf Basis eines Werkvertrags beauftragt werden.“

Es gibt also einen nicht unbeträchtlichen Ermessenspielraum, der wahrscheinlich bei Tonassistent*innen nicht zur Anwendung kommt, aber etwa bei Originaltonmeister*innen, die in der Regel nicht nur ihre Arbeitskraft sondern auch Equipment zur Verfügung stellen. Somit stellt sich die Frage, will man als Subunternehmer*in (auf Werkvertragsbasis, Neuer Selbständiger oder EPU mit Gewerbeschein) oder als echter Dienstnehmer mit Dienstvertrag nach den Bestimmungen des Kollektivvertrages der Filmschaffenden tätig werden. Der langjährige Originaltonmeister Axel Traun hat sich dazu einige Gedanken gemacht. Hier sein Resümee:

Vorweg: es kann nicht pauschal beantwortet werden, ob Dir als Angestellte*r oder als Subunternehmer*in unterm Strich mehr oder weniger Geld fürs Leben übrigbleibt. Im direkten (subjektiven) Vergleich war angestellt zu arbeiten aber jeweils mindestens so lukrativ wie Arbeit als Subunternehmer auf Rechnung. Zieht man dazu in Betracht, dass die Mindestgagentarife des Kollektivvertrags für Angestellte auch einkommenseitig einen gewissen Schutz gegenüber der allgegenwärtigen Preiserosion bieten und Arbeitgeber im Krankheitsfall durchaus gewisse Verpflichtungen gegenüber ihren Mitarbeiter*innen haben, gewinnt für mein subjektives Dafürhalten das Anstellungsverhältnis gegen die reine Selbständigkeit nach Punkten, und zwar auch dann, wenn man die geringeren Geldflüsse eines „angestellten“ Nettoeinkommens dem wesentlich höheren finanziellen Gestaltungsspielraum als Rechnungsleger gegenüberstellt.

Aber dazu im Detail:

Anstellung oder Gewerbeschein? Vor- und Nachteile

Die Vorteile einer Anstellung sind nicht zu unterschätzen.

- Du genießt den Schutz des Arbeitsrechts und eine gewisse soziale Sicherheit im Fall von Krankheit oder Unfall.

- Du haftest nicht für das Ergebnis Deiner Leistung oder für allfällige Missgeschicke im Zusammenhang mit Deiner Arbeit.

- Alles Geld, das Du bekommst, gehört Dir dann auch, denn alle Abgaben leistet der Arbeitgeber für Dich: Du musst keine späteren Zahlungen fürchten.

- Es gibt (fast) keinen buchhalterischen Aufwand.

- Du hast die Chance auf Arbeitslosengeld, was bei befristeten Projekten einen Teil des Risikos von längeren Stehzeiten abfedert.

Auch die Tätigkeit als Firma hat aber Vorteile.

- Wenn Du Dich einigermaßen talentiert auf buchhalterische Aufgaben und Steuerrecht einlässt, ergeben sich finanzielle Vorteile, die Du für Dich nützen kannst. Sie sind umso größer, je mehr eigene Betriebsmittel im Spiel sind. Beim Betrieb eines ausgedehnteren Aufnahmeequipments, eines gut ausgerüsteten Schnittplatzes oder eines Studios kommt man aus diesem Grund nicht umhin, zumindest einen Teil seiner Einkünfte aus einer Tätigkeit als Firma zu lukrieren. Da ist dann die Frage berechtigt, ob man nicht gleich durchgehend als Firma auftreten möchte.

- Auch als befristet angestellte*r Projektmitarbeiter*in trägst Du trotzdem immer auch unternehmerisches Risiko mit: Du musst Dich um die nächsten Jobs kümmern, Dich permanent anbieten und Deinen Marktwert hoch halten, für jedes Projekt wieder die Bedingungen aushandeln und hast den ganzen Stress der andauernden beruflichen Unsicherheit. Warum also nicht gleich die Vorteile des Unternehmertums zur Gänze ausschöpfen?

- Bestimmte Jobs im Filmtonbereich sind mit einem Gewerbeschein einfacher zu bekommen: ein Gewerbeschein weist Dich als Unternehmer*in aus und hilft damit möglicherweise Deinen Auftraggebern, Dich nicht anstellen zu müssen und somit Kosten zu sparen. Diese Hoffnung (auf Jobs) motiviert viele neu in die Branche einsteigenden, schnell einen Gewerbeschein zu lösen.

- In der Welt der Firmen und des Subunternehmertums sind die Preise für Arbeitsleistungen nicht durch einen Kollektivvertrag, sondern durch den Markt geregelt. Gerade Berufseinsteiger*innen lassen sich auf schlechte finanzielle Bedingungen ein um zu ihren ersten bezahlten Jobs zu kommen, vor allem in Low Budget Produktionen. Kundige Auftraggeber wissen aber allesamt: Man bezahlt seine Mitarbeiter*innen vor allem für ihre Erfahrung, also für die Fehler, die sie schon woanders gemacht haben. In diesem Sinn finde ich es legitim, Unerfahrenheit auch günstiger anzubieten. Trotzdem solltest Du alle Kosten, die Dir durch Dein Engagement entstehen auch berücksichtigen, bevor Du Deine Arbeitsleistung „auf Rechnung“ anbietest und auch Beiträge zur Sozialversicherung oder eventuelle Rücklagen für schlechte Zeiten berücksichtigen.

Mischformen als Einkommenskonzepte:

Weder Gewerbeschein noch Anstellung- Neue Selbständige

Es ist fallweise auch möglich, als „neue*r Selbständige*r“ zu arbeiten: Man ist selbst für die Versteuerung des Einkommens verantwortlich, bei Überschreiten des Mindesteinkommens muss man sich bei der Sozialversicherung der Selbständigen versichern. Fazit: man wird de facto behandelt wie ein Angestellter ohne allerdings den entsprechenden sozialen Schutz zu genießen. Es werden sozusagen die Nachteile aus beiden Welten kombiniert. Diese Lösung wird in unserer Branche oft dann in Anspruch genommen, wenn es noch keine gesicherte Perspektive auf die berufliche Zukunft gibt und schnell eine provisorische Lösung gefunden werden muss.

Gewerbeschein und Anstellung

Auch diese Option ist möglich, wenn z.B. Arbeitgeber auf Druck der Gesundheitskasse (GK) auf einer Anstellung bestehen, aber die Equipmentvermietung oder Studioleistungen als Firma auf Rechnung abgerechnet werden. So werde ich als Set-Tonmeister für die Dauer eines Drehs angestellt, ich vermiete der Produktionsfirma aber meine Geräte, ebenso wie Verbrauchsmaterialien und mein eigenes KFZ. Hier gilt, dass ich bei entsprechendem Einkommen aus meinem Gewerbebetrieb auf die Möglichkeit des Arbeitslosengeldes in Phasen ohne Einkommen verzichten muss.

Achtung: man bezahlt hier Beiträge an zwei verschiedene Sozialversicherungsträger. Diese sind in der Summe zwar grundsätzlich gedeckelt, werden aber erst Jahre später mit Hilfe eines intransparenten Gegenverrechnungssystems ausgeglichen, die Ausgleichzahlungen sind praktisch der eigenen Kontrolle entzogen. De facto wären aber nur allfällig doppelt gezahlte Beiträge zur verpflichtenden Krankenversicherung „verloren“. Denn die Pensionsversicherungsbeiträge werden immer in voller Höhe dem Pensionskonto gutgeschrieben und wirken sich somit direkt auf die Höhe einer späteren Alterspension aus.

Bezüglich der Krankenversicherung kann man sich in Phasen der Doppelversicherung entscheiden, welche Versicherung eine Leistung übernehmen soll (SVS oder GK); die SVS ist bei der Kostenübernahme fallweise etwas großzügiger, versieht aber die meisten Leistungen mit einem (gestaltbaren!) Selbstbehalt.

Ein weiterer Vorteil des Systems „Gewerbeschein + Anstellung“ besteht darin, dass man auch in Phasen der vorübergehenden Erwerbslosigkeit durchgehend bei der SVS sozialversichert ist.

GAGEN

Mindestgagen im Kollektivvertrag für Filmschaffende

Mindestgagen für Filmtonschaffende

Obwohl der Kollektivvertrag der Filmschaffenden (KV) sehr viel mehr regelt, als die Höhe der Mindestgagen, ist die – in der Regel jährlich neu verhandelte – Mindestgagentabelle für die angestellt arbeitenden Filmschaffenden von zentraler Bedeutung. Sie dient jedoch auch als Richtschnur für die Gagen jener, die als Selbständige Rechnungsleger sind. Ihre Gagen sind zwar frei verhandelbar, orientieren sich in der Regel aber an den KV-Mindestgagen zuzüglich eines Aufschlags für Kostenübernahmen als Selbständige.

Die Mindestgagenhöhe des KV darf nicht unterschritten werden. Dazu muss man wissen, dass der Kollektivvertrag in Österreich für alle ihm zugehörigen Arbeitnehmer und Arbeitgeber rechtlich verbindlich ist – anders als in Deutschland, wo er nur für Gewerkschaftsmitglieder gilt. Der Sinn dieser Bindung liegt freilich nicht nur darin die Mindestlöhne von Arbeitnehmern zu schützen, sondern auch Arbeitgeber vor einem gegenseitigen Dumpingwettlauf.

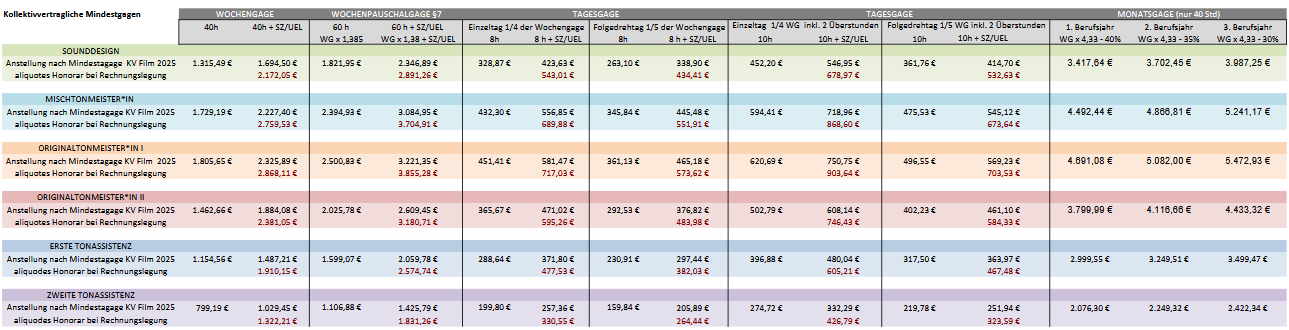

Da der überwiegende Teil aller Arbeitsverträge in der Filmwirtschaft auf befristete Zeit (Projektdauer) abgeschlossen wird, hat man sich darauf geeinigt, Wochengagen als die grundlegende zeitliche Einheit zu verwenden. Aus ihnen errechnen sich alle kürzeren Beschäftigungen sowie die Monatsgagen. Derzeit gibt es festgeschriebene Mindestgagen für

- Sounddesign – Grundgage (40h) 1.315,49 € – §7 (60h) inkl. SZ + UEL 2.346,89 €

- Mischtonmeister*in – Grundgage (40h) 1.729,19 € – §7 (60h) inkl. SZ + UEL 3.084,95 €

- Originaltonmeister*in I – Grundgage (40h) 1.805,65 € – §7 (60h) inkl. SZ + UEL 3.221,35 €

- Originaltonmeister*in II – Grundgage (40h) 1.462,66 € – §7 (60h) inkl. SZ + UEL 2.609,45 €

- 1. Tonassistenz – Grundgage (40h) 1.154,56 € – §7 (60h) inkl. SZ + UEL 2.059,78 €

- 2. Tonassistenz – Grundgage (40h) 799,19 € – §7 (60h) inkl. SZ + UEL 1.425,79 €

ERKLÄRUNGEN:

„§7“ bezeichnet den derzeit noch gültigen §7 des Kollektivvertrags: Dieser bringt pauschal das 1,385 fache der Grundgage und beinhaltet im Gegenzug eine Überstundenpauschale für bis zu 60h/Woche mit bis zu 12 Stunden täglich bei einer 5 Tage Woche (oder bis zu 10 Stunden täglich bei einer 6 Tage Woche), das ist maximal das 1,5 fache der Arbeitsleistung bezogen auf die Grundgage. Würde man Grundgage + Überstundenentlohnung nach Kollektivvertrag ohne Anwendung des §7 abrechnen, wären zum Preis der §7 Gage lediglich ca 52 Arbeitsstunden pro Woche inkludiert.

„SZ“ bezeichnet die Sonderzahlungen in Höhe 1/6 (16,67%) der Grund- oder Pauschalgage, das sind die Anteile eines 13. und 14. Monatsgehalts, die in der Grund- oder Pauschalgage nicht einberechnet sind.

„UEL“ bezeichnet die Urlaubsersatzleistung in Höhe von 10,41% der Grund- oder Pauschalgage + SZ für den innerhalb der Projektdauer nicht konsumierten anteiligen Urlaub von 2,5 Arbeitstagen pro Monat. SZ und UEL addieren sich zur Grund- bzw. Pauschalgage.

SZ und UEL werden bei projektbezogenen Arbeitsverhältnissen erst bei Abschluss des Projekts abrechnet und mit der letzten Gage ausbezahlt.

Üblicherweise werden mündliche Verhandlungen im Segment von Spielfilm/TV Spielfilm/Kino Dokumentarfilm über eine §7 Pauschalgage für 60 Stunden inklusive SZ + UEL geführt. Bei TV Dok Produktionen, sowie Magazinbeiträgen, Werbung etc wird üblicherweise über eine Pauschalgage für einzelne Drehtage zu 10 Arbeitsstunden verhandelt. Allfällige Diäten, Reisetage, Reisekosten etc. sind davon jeweils nicht betroffen und müssen extra besprochen werden.

Der Kollektivvertrag regelt hier die Mindeststandards im Detail.

Berechnungstools für die oben angeführten Gagenbestandteile , sowie die aktuelle Mindestgagenliste aller vom Kollektivvertrag erfassten Filmberufe finden sich sehr übersichtlich auf der Webseite der Gewerkschaft YOUNION.

Für die Berechnung der Gage nicht wöchentlicher Beschäftigungsdauer gilt:

- Eine stundenweise Entlohnung ist unzulässig!

- Die Tagesgage für einen einzelnen Arbeitstag beträgt 1/4 der Wochengage

- Bei einer Beschäftigungsdauer von 2 bis 4 Tagen beträgt die Tagesgage 1/5 der Wochengage

- Bei projektbezogenen befristeten Arbeitsverträgen gemäß § 7, die länger als 1 Woche dauern und bei denen das Ende der Beschäftigung während einer der unmittelbar darauffolgen-den Wochentage endet, sind diese Tage mit 1/6 (10-Stunden-Tag) bzw. 1/5 (12-Stunden-Tag) der Wochenpauschalgage zu entlohnen.

- Die Wochengage für projektbezogene Arbeitsverträge gemäß § 7 ist das 1,385-fache der Wochengage auf Basis der 40-stündigen Normalarbeitszeit.

- Die Monatsgage für Dienstverhältnisse gem.§ 4 Abs.1 ist das 4,33-fache der Wochengage auf Basis der 40-stündigen Normalarbeitszeit minus 40% (1. Arbeitsjahr), 35% (2. Arbeits-jahr) bzw. 30% (3. Arbeitsjahr). Das bedeutet, dass es im Fall einer „festen“ Anstellung in den ersten drei Jahren zu Abschlägen kommt. Ab dem 4. Jahr gilt, dass die Monatsgage das 4,33 fache der Wochengage ist. Monatsgagen sind gemäß § 4 KV Filmberufe nur bei Arbeitsverträgen mit einer Vertragsdauer von mindestens 3 Monaten zulässig, bei denen der Ausspruch der Kündigung frühestens nach Ablauf von 3 Monaten erfolgen kann.

- Tätigkeiten bei verschiedenen Beschäftigungsarten: Wird ein Arbeitnehmer vertraglich für mehrere Beschäftigungsarten verpflichtet, gebührt für jene Tage, an denen die höherwertigere Tätigkeit ausgeübt wird, der Differenzbetrag auf Basis eines Tagessatzes von 1/5 der Wochengage.

- Die Tages-, Wochen-, Wochenpauschal- oder Monatsgagen sind spätestens am 15. des dem Leistungszeitraum folgenden Monats auszuzahlen.

Sounddesign oder Tonschnitt

ACHTUNG: in der Mindestgagentabelle findet sich auch ein Gagenansatz für Tonschnitt. Dieser wird von uns nicht anerkannt, denn überraschenderweise haben die Sozialpartner gleichzeitig mit der Aufnahme der Berufsgruppe Sounddesign in den Mindestgagentarif auch eine Position Tonschnitt eingeführt und deren Grundgage gegenüber dem Sounddesign um 1/4 gekürzt. Damit liegt sie nur knapp oberhalb der Schnittassistenz, was in keiner Weise den unterschiedlichen Anforderungsprofilen (hinsichtlich notwendiger Ausbildungszeiten, Eigenverantwortung etc.) entspricht.

Diese Vorgangsweise war weder mit unserer Berufsvereinigung abgesprochen, noch wurden unsere Proteste seither ernst genommen. Von Seiten der Sozialpartner wurde argumentiert, dass es sich hierbei bloß um Mitarbeiter von Kleinst-Filmproduktionen handeln soll, die etwa für redaktionelle Beiträge am Schnittplatz rudimentäre Tonbearbeitungen übernehmen sollen. Filmtonschaffende, die für herkömmliche TV- oder Filmproduktionen arbeiten, wären nicht Zielgruppe und sollten davon nicht betroffen sein.

Es ist das Gegenteil der Fall. Es häufen sich Beschwerden von Sounddesigner*innen, dass ihnen wie selbstverständlich Verträge angeboten würden, die sich an der Mindestgage für Tonschnitt orientieren. Wir raten allen, denen dies passieren sollte dringend davon ab, diese Bedingungen zu akzeptieren. Der Grund dafür ist einfach:

Es existiert für die Berufskategorie Tonschnitt KEIN Berufsbild. Es gibt somit keine formelle Grundlage dafür, welche Tätigkeiten, Verantwortungsbereiche etc. Tonschnitt abdecken soll. Für die Kategorie Sounddesign existiert im Gegensatz dazu ein von den Sozialpartnern akkordiertes Berufsbild, das im Übrigen schlicht alle Tätigkeiten subsummiert, die klassischerweise in der Tonpostproduktion anfallen – mit Ausnahme von Synchronaufnahmen und Mischung freilich, die in das Gebiet der Tonmeister gehören.

Tonschnitt und Sounddesign in einer Mindestgagentabelle mit unterschiedlichen Gagenansätzen aufzulisten ist dasselbe, als würde man Kamera und Dop oder Bildschnitt und Editor voneinander unterscheiden. Wir werden weiter gegen diese Aushöhlung der Mindestgagen ankämpfen und appellieren an die Solidarität aller, bis zu einer Lösung keine Tonschnitt-Verträge zu akzeptieren.

Mindestgagen für Nicht-Filmschaffende

Neben dem Kollektivvertrag für Filmschaffende existiert auch ein Allgemeiner Kollektivvertrag der Film- und Musikwirtschaft Ihm unterliegen sämtliche Mitgliedsfirmen im Fachverband der Film- und Musikwirtschaft sowie deren Angestellte mit Ausnahme all jener, die im KV für Filmschaffende erfasst sind. Dies könnte in unserer Branche etwa auf bei einem Tonstudio fest angestellte Tonmeister*innen oder Studiomitarbeiter*innen zutreffen, die auch andere als filmspezifische Arbeiten erledigen. Eine exakte Abgrenzung welcher KV zur Anwendung zu kommen hat, ist oft nur schwer möglich.

Als gravierender Unterschied zum Kollektivvertrag der Filmschaffenden darf angesehen werden, dass es hier keine pauschalierte 60 Stunden Woche gibt. Es gelten ähnliche Arbeitszeitregeln, wie für viele andere Branchen mit weitaus strikteren Beschränkungen der wöchentlichen Gesamtarbeitszeit und strengeren Schutzbestimmungen zu Feiertagsarbeit etc.

Auch die Mindestgagen dieser Angestellten sind kollektivvertraglich geregelt. Als Grundlage dienen dafür sogenannte Verwendungsgruppen, die im allgemeinen Kollektivvertrag der Film- und Musikwirtschaft aufgelistet sind. Welcher Verwendungsgruppe man zugeordnet wurde muss auf dem Dienstzettel ausgewiesen sein, den jeder Arbeitnehmer zu erhalten hat.

Gagen für Selbständige

Unter großem Kostendruck aufgrund schrumpfender Budgets werden Kolleginnen und Kollegen oft dazu gedrängt auf Rechnung zu arbeiten, weil Arbeitgeber sich davon Einsparungen erhoffen. Diese sind freilich nur zu erzielen, wenn Arbeitnehmer geringere Löhne akzeptieren, als es der Kollektivvertrag möglich machen würde, oder auf Sozialabgaben verzichten, die Arbeitgeber bei einem Angestelltenverhältnis abzuführen hätten.

Wir können nur allen Filmtonschaffenden raten, sich das gut zu überlegen. Sozialabgaben sind auch von Selbständigen zu leisten und müssen bei einer realistischen Kalkulation mitbedacht werden.

Wer auf Rechnung arbeitet, sollte sich daher den Mindestlohn des Kollektivvertrages inklusive der Sonderzahlungen und Urlaubsersatzleistung zum Ausgangspunkt nehmen. Die hier zum Download bereit stehende Gagentabelle kann Rechnungslegern Richtwerte für ihre Gagen liefern. Die „empfohlenen“ Gagen bezeichnen dabei den Punkt, bei dem Anstellung oder Arbeit auf Rechnung für den Arbeitgeber = Auftraggeber gleich teuer ist. Da dabei mehrere Variablen relevant sind, sind gewisse Unschärfen nicht zu vermeiden. Bietet man die eigene Arbeit jedoch wesentlich billiger an, nimmt man schnell Einbußen im Vergleich zu angestellten Kolleg*innen in Kauf und trägt gleichzeitig dazu bei, das Preisniveau im eigenen Marktsegment abzusenken.

Um auch die gängige Situation im Doku- und Werbebereich abzubilden, haben wir eine fiktive 5 Tage/50 Stundenwoche zu den publizierten KV Tabellen hinzugerechnet.

ARBEITSLOS UND JETZT?

Arbeitslosengeld – Habe ich Anspruch?

Einen Anspruch auf Arbeitslosengeld erwirbt grundsätzlich nur, wer:

- einen entsprechenden Antrag beim zuständigen AMS (Suche nach Wohnbezirk) einbringt

- arbeitslos, arbeitsfähig und am Arbeitsmarkt vermittelbar ist

- die Bedingungen der Anwartschaft erfüllt.

Eine erstmalige Anwartschaft besteht dann, wenn in den letzten 2 Jahren mindestens 52 Wochen arbeitslosenversicherungspflichtig gearbeitet – also ins System eingezahlt – wurde. Bei Personen unter 25 Jahren gelten hier 26 Wochen innerhalb eines Jahres.

Für alle gilt: ab dem zweiten Antrag reichen 28 Wochen im letzten Jahr. Hierbei wird jeweils vom Antragsdatum ein Jahr zurück betrachtet, in dem diese 28 Wochen erbracht worden sein müssen.

Auch Selbständige haben fallweise Zugang zum Arbeitslosengeld, sofern sie Ansprüche aus früheren Anstellungen haben und/oder sie sich gegen Arbeitslosigkeit freiwillig versichert haben. Genauere Informationen dazu gibt es bei der Sozialversicherungsanstalt der SVS.

Einen online Ratgeber zum Thema „Anspruch auf Arbeitslosengeld“ bietet das AMS. Eine ausgezeichnete und umfassende Information zu allen Detailfragen der Arbeitslosigkeit bietet die Infobroschüre „Selbständig, Unselbständig, Erwerbslos“ die vom Kulturrat Österreich mit besonderem Fokus auf die Situation von Kunst- und Kulturschaffenden erstellt wurde.

Höhe des Arbeitslosengeldes

Der Grundbetrag des Arbeitslosengeldes beträgt 55 % des Netto-Monats Einkommens, das in einem komplexen Berechnungsmodell vom AMS festgestellt wird. Dabei ist nicht unbedingt die Höhe des letzten Gehalts ausschlaggebend, bei mehreren befristeten Beschäftigungen kommen viele Variablen ins Spiel.

Anspruch auf einen Ergänzungsbetrag hat man, wenn die Höhe des Grundbetrages niedriger ist als der Ausgleichszulagen-Richtsatz. Familienzuschläge gibt es für Kinder, Ehepartner, Lebensgefährten u.a. Familienangehörige zu deren Unterhalt vom Antragsteller ein wesentlicher Beitrag geleistet wird.

Notstandshilfe

Die Notstandshilfe ist jene Versicherungsleistung, die in Anspruch genommen werden kann, wenn das Arbeitslosengeld ausgelaufen ist. Als Bezugsvoraussetzungen gelten grundsätzlich die gleichen Kriterien (Arbeitsfähigkeit, Vermittelbarkeit, Arbeitslosigkeit) wie für das Arbeitslosengeld, ergänzt um die Voraussetzung sich in einer Notlage zu befinden. Das bedeutet, dass für die Bemessung der Notstandshilfe auch eventuelle andere Einkünfte (z.B. aus Vermietung) herangezogen werden können. Die Notstandshilfe könnte theoretisch unbegrenzt gewährt werden, allerdings sind die Kriterien im Vergleich zum Arbeitslosengeld restriktiver und die Höhe der Notstandshilfe fällt im Vergleich etwas geringer aus.

Bezugsdauer von Arbeitslosengeld oder Notstandshilfe

Die mögliche Bezugsdauer des Arbeitslosengeldes richtet sich nach dem Lebensalter sowie einigen anderen Voraussetzungen. Sie beträgt mindestens 20 Wochen.

Die Notstandshilfe kann bei Erfüllung aller Kriterien im Anschluss an den Bezug von Arbeitslosengeld für einen Zeitraum von höchstens 52 Wochen gewährt werden. Für einen eventuellen Weiterbezug nach Ablauf dieses Zeitraumes ist eine neuerliche Antragstellung erforderlich.

Dazu verdienen – geht das?

Wer Arbeitslosengeld bezieht, darf derzeit daneben noch etwas dazuverdienen, solange die monatliche Geringfügigkeitsgrenze (sie wird jedes Jahr neu festgelegt) nicht überschritten wird. Bei geringfügigen Anstellungen gilt dabei der Lohnzettel als Nachweis.

Wer stattdessen ein Einkommen aus selbständiger Tätigkeit bezieht (z.b.: Equipmentverleih) darf ebenfalls im Monatsdurchschnitt nicht mehr als einen Bruttogewinn (vor Abzug der Einkommensteuer) in Höhe der Geringfügigkeitsgrenze erwirtschaften. Dieselben Grenzen gelten auch, wenn man nebenbei auf Honorarbasis oder Werkvertrag arbeitet. Die Durchrechnungszeiträume beziehen sich dabei üblicherweise auf das Kalenderjahr. Das bedeutet, dass das AMS nach Vorlage des verlangten Einkommensteuerbescheides auch rückwirkend das Arbeitslosengeld aberkennen kann und es in diesem Fall auch zurückfordert.

Umsatz: Selbst wenn der durchschnittliche monatliche GEWINN die Geringfügigkeitsgrenze nicht überschreitet, dürfen 11,1 Prozent des monatlichen UMSATZES maximal so hoch sein wie die Geringfügigkeitsgrenze (leichter zu rechnen: maximaler monatlicher UMSATZ = monatliche Geringfügigkeitsgrenze mal 9,009009).

Wer Einkünfte hat, die eine Pflichtversicherung in der Pensionsversicherung nach dem GSVG (Gewerbliches Sozialversicherungsgesetz, also bei der SVS) zur Folge haben, hat außerdem keinen Anspruch auf ALG!

Eine Gewerbeberechtigung ist für die Dauer des AMS Bezugs ruhend zu melden.

Team 4 KünstlerInnen Service Wien

Seit Mai 2004 können Kunstschaffende und damit auch Filmtonschaffende die Betreuung und Vermittlung durch das „Team 4“, das KünstlerInnenservice des AMS Wien, in Anspruch nehmen:

Zielgruppe sind Personen,

- die eine künstlerische Ausbildung im darstellenden Bereich haben und aufgrund dieser Ausbildung in den Bereichen Bühne, Musik, Konzert, Film, Artistik laufend künstlerische Leistungen erbringen (explizit auch Filmtonschaffende).

- Ihren Wohnsitz in Wien oder Niederösterreich haben und

- Kunden des AMS Wien oder AMS Niederösterreich sind unabhängig davon, ob eine Leistung aus der Arbeitslosenversicherung (Arbeitslosengeld oder Notstandshilfe) bezogen wird.

Team 4 bietet:

- die Unterstützung bei der Arbeitsuche und Auftragsakquisition durch das zur Verfügung stellen von Infos über Bewerbungsmöglichkeiten

- Entscheidungshilfen bei individuellem Qualifizierungsbedarf und Unterstützung bei der Gewährung von Förderungen und

- Entscheidungshilfen bei einer eventuellen beruflichen Neuorientierung

Eine Betreuung durch Team 4 ist vor allem dann interessant, wenn es sich um eine Phase länger andauernder Arbeitslosigkeit handelt mit unklaren Aussichten auf die weitere berufliche Entwicklung. Team 4 kann einem helfen den Berufsschutz länger aufrecht zu erhalten. Die regelmäßig vorgeschriebenen Beratungstermine am AMS selbst sind davon jedoch unberührt.

Um eine Betreuung bei Team 4 zu erhalten, muss dies beim zuständigen AMS Berater beantragt werden.

Weiterführende Infos unter https://www.team4.or.at/kuenstlerinnen-service.